陳小玉看世界

喜歡閱讀、喜歡觀察世界,喜歡用文字表達自己。

歡迎追蹤我看更多書籍精選摘要

邀請你對本貼文按讚 、留言 或分享

你的鼓勵是持續寫文的動力

陳小玉看世界

喜歡閱讀、喜歡觀察世界,喜歡用文字表達自己。

歡迎追蹤我看更多書籍精選摘要

邀請你對本貼文按讚 、留言 或分享

你的鼓勵是持續寫文的動力

陳小玉看世界 ∙ 看到什麼寫什麼

陳小玉看世界 ∙ 看到什麼寫什麼

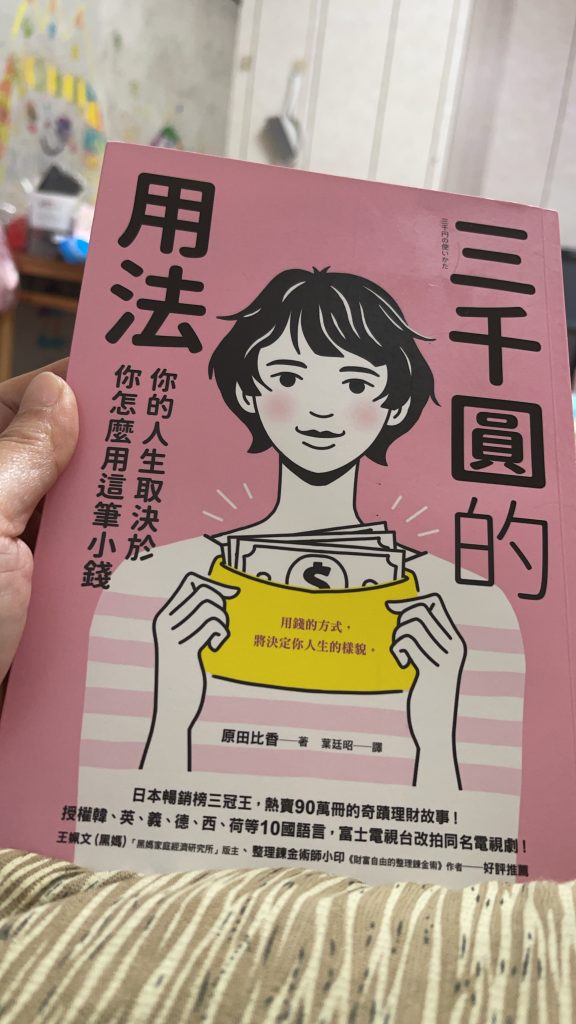

理財大概是每個人都關心的話題,尤其一句著名廣告詞「你不理財.財不理你」更是把理財的重要性講得再貼切不過!

故事內容其實只圍繞在一個家庭:73歲的奶奶、55歲的媽媽、29歲已婚育有一女的姊姊以及24歲剛出社會不久的OL。

這設定很有意思,理財從學生時代(助學貸款開始),一直到73歲只要還有勞動力、還在地球上呼吸喘氣,就都無法避免。

//

裡面也提到蠻多不同的理財工具及觀念。

73歲的奶奶,一開始是靠國民年金及老伴(已過世)的退休金過日子,唯一可以「賺錢」的方式就是利用銀行的高利率定存,但前提是需要把錢在各銀行間搬來搬去。

55歲的媽媽,書中沒有提到她婚前有沒有工作,但是婚後還是很積極的參加才藝教室(上瑜伽課、學習英文、法文等等…),因為參加了很多才藝教室,所以也有能力幫自己的婆婆招攬學生做烹飪教室,收取才藝費用。 29歲的姐姐,結婚前就辭職了,賺錢的工具主要就是銀行的刷卡手續費、紅利積點、回饋金之類的,但是婚前是在證券公司上班,對於理財的工具都有基本的概念。

24歲的O L很明顯就是初出茅廬的孩子,一切都還在學習中,為了結婚終於犧牲一點自己的享受及虛榮心,立下存到ㄧ仟萬的目標,最後除了自己的本業之外,還斜槓部落格格主(也就是現在的網紅啦)

//

大概是國情不一樣,日本女性總是在結婚後就離開職場,也就是說家庭頓時就少了一份收入來源。

再來他們大量提到國民年金、後生年金,可見他們其實非常的依賴這兩個年金作為老後的收入來源,當然也是有退休金啊,但是只有男生有繼續工作啊,女生是沒有什麼退休金可言的! 我覺得這一本書雖然針對不同年齡層、不同的人生階段:單身的、小孩子還小的、子女已經長大成人的以及退休年齡以後的,但是都得都不夠深入。

各種理財工具也講得很「偏門」或是說非主流:紅利積點、利率利息。會這樣說是因為這些方法其實並沒有辦法創造長期的持續收入。 唯一我個人覺得比較像是認真一些的收入,可能就只有奶奶之後去做的熟齡兼職以及O L 斜槓的網紅有流量收入。

總之,要把它歸納為理財故事,我覺得非常勉強,但是作者把日本婦女經濟現況描寫的算是還蠻清楚的,若以瞭解他國國情並做為借鏡,那倒是可以參考參考。